この記事を読むのに必要な時間は約 18 分です。

○どうやったらお金持ちになれるの?

○老後のお金が不安なんですけど

○投資ってどうやって始めたらいいの?

○投資ってやったほうがいいの、怪しくない?

今回はそんな悩みを解決します。

- そもそも投資とは何か、どんな種類があるのか

- 投資をしたいならどんな株を買ったらいいのか、投資信託のほうがいいのか

- どんなことに気をつけたら詐欺の可能性が減るのか

- 資産形成に積み立てnisaがオススメな理由

○お金に対する将来の漠然とした悩みが払拭される

○数十年後自由に暮らせる資産形成ができる

○お金に対する意識が高まり詐欺に引っかかりにくくなる

読むのがめんどくさいと言う方は音声学習用にYouTubeで動画を投稿しているので通勤通学などスキマ時間に聞いてみるのもオススメです。

お金に対する勘違いをし続けているといつまでたっても経済的自由にはなれません。一生貧乏人の人たちに共通する考え方を以下の記事にまとめています。

一般人にはびこる常識が僕たちを経済的自由への道から遠ざけます。無視した方が良い常識については以下の記事にまとめています。

お金の悩みを捨て、経済的自由になる方法については以下の記事にまとめています。

将来のために全員積み立てnisaで口座を作って投資をしよう

経済状況が昨今とても不安定になり将来の資産形成のために株式投資に注目している人が急増中です。

経済状況関係なく僕から言える事は、全員今すぐ株式投資をしてくださいと言うことです。

投資はちゃんと勉強したら将来の選択肢を増やしてくれる

投資ってなんか詐欺の話多いでしょう、怖くない?と思うかもしれません。確かにその通りお金に絡む話なので詐欺師はうじゃうじゃと蔓延っています。

なのでしっかりと知識を身に付けないとまんまとカモにされてしまいます。

ただ怖いのはよくわかっていないから怖いんです。自分が住んでいる家も夜になって真っ暗闇が増えると恐怖心が増しますよね。これは暗くて何があるかわからないからです。お金に関する勉強も全く同じ。何も知らない分からない状態だから拒否反応を起こしてしまうんです。だから知識と言う名の灯りをともして将来への道標を作りましょう。

投資と言うものは雪だるまを作るようなもので早く始めた方がその分大きくなることが早くなります。

つまり若いうちから始めた方が経済的自由への道が速くなるのです。

投資ってそもそも何なのか、投資先にはどんなものがあるのか、投資方法ってどんなものがあってどれがオススメなのか、そもそも積み立てnisaって何なのか順を追って解説していきます。

まずは生活防衛資金を貯めよう

資産形成をしたい早く投資をしたいと思ってもまずは生活防衛資金を貯めてからにしましょう。

今の仕事を辞めても1年程度生きていける生活費をあらかじめ確保してそれ以降の余剰金を投資に回すのです。生活防衛資金を確保しておくことで様々なメリットがあります。

- 事故等の急な出費に対応できる

- 投資で失敗してもしばらくは生きていけると言う精神安定剤になり判断ミスが減る

僕の実体験も含めですが、すべての貯金を投資に回すと、もしうまくいかなかったらどうしようと言う焦燥感に襲われることになります。

きちんと貯金を続けてから投資を始めましょう。

投資にはどんな種類があるのか

まずは投資にはどんなものがあるのか大まかに解説します。

- 株

- 債券(国や地方公共団体が発行する借金)

- コモディティ(金、プラチナ等)

- 不動産

- 預金

- 投機(仮想通貨、FX)

将来の資産形成をするなら株と債権がお勧めです。

株は様々な会社が資金を調達するために導入している制度で、株価が上昇すると株を持っている人たちの資産が増加します。

債券は様々な国や地方公共団体が発行する借金のことです。リターンが低い代わりにリスクも低い特徴があります。

コモディティーは景気により価格の乱高下が激しく、不動産は初期投資が高い割に日本に良い物件はほとんど残っていないのでお勧めできません。

預金については聞いたことあるかもしれませんが利率がとても低く、最低限度のお金以外を預金しておく必要がありません。1億円貯金して1年間で10,000円返ってくる位見返りの少ない投資商品になっています。

以上のことを踏まえて将来の資産形成をするならまずは株に手を出していきましょう。

投機には絶対手を出すな

そして皆さんが1番気になっているだろう投機についてですが、超上級者向けなので絶対に手を出すのはやめましょう。

安定性が一切なく一瞬でお金を失う可能性が非常に高いギャンブルみたいなもんです。ダイノスケは社会人1、2年目で貯めた貯金○百万円をすべて溶かしました笑

甘い話には引っかからないようにしましょう。

投資の相場を知ろう

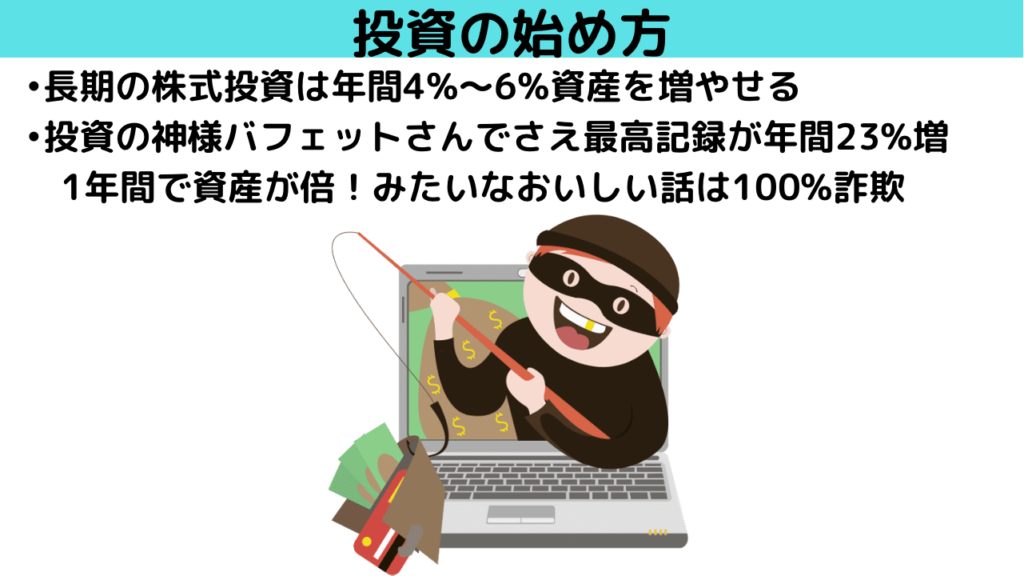

投資は年間どれぐらいのペースでお金を増やしてくれるか知っていますか?

10年〜20年スパンの長期投資を行う場合年間4%から6%の割合で資産を増やすことができます。

つまり1,000,000円を投資に利用すると翌年には1,040,000円に増えていると言うことです。

1ヵ月後に資産が1.5倍みたいな話は投資の構造上ありえない相場なので、詐欺確定です。

投資の神様ウォーレンバフェットさんでさえ、全盛期に年間24%程度利益を出すことができました。1ヵ月後に1.5倍みたいな話がいかに荒唐無稽かわかりますね。

スーパーで大根が5000円で売られてたら、高すぎるわ!って気づくことができるから絶対に買いませんよね。

同じように投資においても相場を知っておくことで詐欺に引っかかる確率が格段に減りますよ。

投資は銀行窓口じゃなく絶対ネットでやろう

投資の事よくわかんないから銀行の窓口に行ったりファイナンシャルプランナーに相談しよう、その考え方は非常に危険です。

なぜなら銀行やファイナンシャルプランナーの方々が少しでも儲け、僕たちへの利益が少ない契約をさせられるからです。

オリエンタルラジオの中田敦彦さんなどYouTubeで投資の知識については実用的な情報が山ほど学べます。

わからないことが山積みならへまずは彼らの動画を聴き流して勉強することがお勧めです。

僕のオススメYouTuber リベラルアーツ大学両学長のチャンネルを紹介します。

株は投資信託にしよう

株をやってみるにしてもどうやって始めたらいいんですかと思いますよね。

とりあえず練習でLINE証券でユニクロとか好きな企業に小額突っ込むのも投資に興味が湧くので全然アリだと思います。

ただ本気で資産形成をしたいならならばプロに株の運営をお任せしましょう。人にお金を預けて増やしてもらうことを投資信託といいます。

投資信託はリスクが低く長期のリターンが大きい

人にお金を預けるって怖くない?と思うかもしれませんが素人が何も考えずに大金を適当に投資する方がよっぽど怖いです。お金の事はお金のプロに任せましょう。

投資信託は自分で投資をやるよりも様々なメリットがあります。

- 小額から始められる

- 運営や管理をプロが全て勝手にやってくれる

- 分散投資でリスクを少なくできる

投資をりんご農園で例えると、自分で株を買って適切なタイミングで株を売ろうとする事は、自分でりんごの木を買って自分の庭に植えて栽培するようなもんです。

手間がかかる上においしいりんごができるかどうか判りません。

投資信託はみんなから少しずつお金をりんご農園の運営者に渡して、プロが作った珠玉のりんごを後でおすそ分けしてもらうようなイメージです。

なので投資用の口座を作ったり、どんな株を買うかを決めたら後は投資信託でプロにお任せするのが僕たち素人にとって手間が少なく利益を最大化する方法です。

人じゃなくて機械に任せよう

そして投資信託はプロのファイナンシャルプランナーに頼むものとインデックス投資と言う2種類に分かれます。

結論から言うとプロではなくインデックス投資にお任せすることがお勧めです。

インデックスとは東京の株価やSP 500と言うアメリカの株価指数と同じ値動きを示す投資方法のことです。

つまりSP 500に登録しているアメリカの500社の株価が平均的に5%増加したら僕たちの投資総額も5%増えるような値動きをする投資方法のことです。

投資商品はインデックス投資一択!

ファイナンシャルプランナーに任せるアクティブファンドではなく指数に合わせて勝手に株を売買してくれるインデックス投資を選びましょう。

長期的に見ると指数に勝てるプロのファイナンシャルプランナーはわずか10%から30%程度です。

しかも人間に任せると手数料を結構長く取られるので僕たちの手元に残る利益はインデックス投資の方が圧倒的に多くなる傾向があります。

10年間で400万円をプロのファイナンシャルプランナーに任せたら800万円にしてくれたけど手数料200万円を抜いて手元に600万円しか残らなかった。一方インデックスファンドに400万円預けると、10年後1000万円になり手数料は50万しか取られなかったので手元に950万円残った。

この例を極端ですが人に任せる場合とインデックス投資に任せる場合は確実に僕たちの利益額に差が発生します。

インデックス投資の中でも全世界と全米のe-max slimを選ぼう

インデックス投資の商品の中で何を買ったらいいのか、迷ったら以下の2つを半分ずつ買っておいてください。

- e-max slim全世界株

- e-max slim全米株

前者は要するに世界中の会社の株に分散投資しておいて右肩上がりの会社の株をたくさん買って売れ行きが悪い会社の株を売りまくる。後者の全米株はその範囲を全米に絞ったバージョンと言う投資商品です。

全米株vs全世界株

全世界の方がより広範囲を網羅できてるからいいんじゃないのかと思うかもしれませんが、正直全米の企業だけでも全く問題ありません。

アメリカはGoogle、アマゾン、Facebook Microsoft 、Netflix 、アップル等世界の名だたる大企業を輩出しています。またアメリカ発企業は世界中に点在しています。またアメリカは先進国の中で唯一の人口増加が見込める国です。人口が増えると言う事は今後も経済成長が見込めるのでアメリカの株に投資しておいて損はありません。

と言うことでアメリカの企業の株を網羅しておくだけでも確実に僕たちの資産は増やせます。

少しでもリスクを分散させたなら全世界甲全米株半額ずつぐらい投資をしておきましょう。

投資用の口座を作ろう

それではいよいよ、投資用の口座を作っていきましょう。

もちろん皆さんが給料を振り込んでもらっている口座でやっても良いのですが、税金の計算や投資でどれぐらい利益を儲けたかを確認するためにも口座分けたほうが便利です。

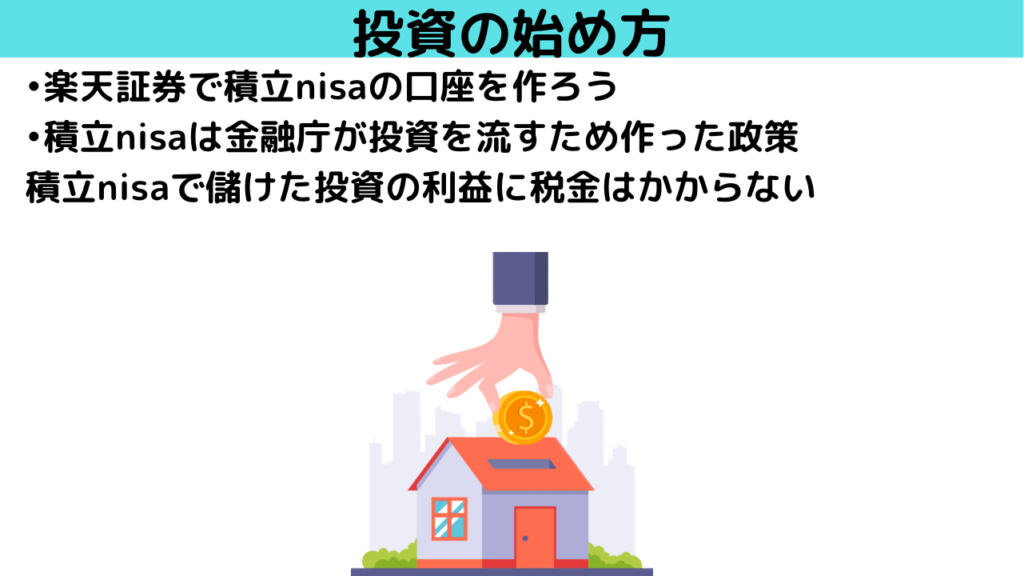

積み立てnisaって何ですか?

投資用口座を作るメリットとして積み立てnisa を利用できるということがあります。

積み立てnisaは金融庁が日本国民にもっと投資をしてほしいと言うことで作った政策のことです。どんな内容かと言うと投資で儲けた利益に税金をかけない口座を1人1口座まで配布しますと言うものです。

本来僕たちはお金を儲けると所得税と言う最低でも20%の税金が課せられます。

僕たちが投資で1,000,000円儲けた場合200,000円は所得税として国に収めなければいけないところを、積み立て新座の口座で投資の利益を出している場合1,000,000円全て僕たちの手元に残ると言うことです。

NISAと積み立てnisa の違い

ちなみに積み立てnisaは別にnisaと言う制度もあります。僕たち株の素人は積み立てnisaをやっておけばオッケーですが、内容はどのように違うのかと言うと以下の通りです。

- nisaは年間1,200,000円まで、積立nisaは年間400,000円まで投資可能

- nisaは最大10年間、積立nisaは20年間運用可能

- 積立nisaで投資可能な商品はあらかじめ金融庁からチェックが入り、詐欺っぽい投資商品は排除されている

nisaか積立nisaどちらか片方しか持てないので、詐欺商品がたくさん入っていて運用可能期間が短いnisaを利用することをお勧めできません。

オススメは楽天証券かSBI証券

積立nisaで投資用の口座を作るなら楽天証券SBI証券がお勧めです。

楽天証券は直史さん運用するだけでポイントが貯まり生活がどんどん楽になります。

電気代ガス代日頃の辺買い物など全て楽天で済ませるようにしたら毎月5000円程度ポイントが貯まると思いますよ。

そのお金を来月の生活費の足しにしたり本や趣味の自己投資に当てたり有効利用できるので楽天証券が僕個人としては最もお勧めです。

参考として楽天証券の口座開設用ページのリンクを貼っておきます。

投資は老後のお金を確保してくれるか、若いうちから自由に暮らしたいなら副業しよう

補足ですが投資はあくまで数十年後の資産形成をしてくれるものであって今すぐに自由な生活が手に入るわけではありません。人生のプランは皆さんの判断で以下の中から選んでください。

- 70歳80歳になっても、やりたくのない単調な人に言われたことだけをやる仕事を低賃金で働き暮らす

- 節約+投資をして50歳位でリタイヤ

- 副業で稼げる能力を身に付け2、30代から好きなことで働く。老後のリスクは投資でカバー

何も考えずに生きていると1番上の選択肢しか取らざるをえなくなります。

僕だったら70代になってもやりたくもない仕事をし続けるなんて、メンタルを保つ自信がありません。

自分の人生は自分で決めましょう。

投資のいろはと始め方9選(まとめ)

- 正しい知識を学べば投資は怖くない。ちゃんと勉強しないと詐欺に騙される

- 投資には株、債券、不動産、コモディティー、預金があるが圧倒的に株がオススメ

- 株の運用はプロに任せる投資信託をしよう

- プロが手動で行うアクティブファンドじゃなく指数と連携して株を勝手に売買してくれるインデックス投資をしよう

- 購入する株は全世界株と全米株を半分ずつ買うとリスクが少ない

- 金融庁が作った積み立てnisaの制度を利用すると投資で儲けたお金は納税しなくて済む

- 楽天証券かSBI証券で口座を作って早速投資を始めてみよう

- 若いうちから経済的自由になりたかったら副業もやろうね。

いかがでしょうか歳と言うものは勉強してみたら案外怖いものばかりではありません。

わからないことが多すぎるから怖いと感じるのです。

自由な時間を買い戻すために早速投資を始めてみましょう。

自分を幸せにできるのは自分だけ。残りの人生で最も若い時間は今日です。

行動あるのみ!

コメント